Cho phép giao dịch T+0 sẽ tạo ra cú hích về doanh thu và lợi nhuận của các CTCK

Kể từ giữa tháng 5, nhóm cổ phiếu ngành chứng khoán đã hồi phục trở lại cùng với đà hồi phục của thị trường. Vốn hóa toàn ngành tăng +12,7% so với mức tăng +19% của VN-Index. Các cổ phiếu của các CTCK có thị phần lớn như SSI, HCM, VND, SHS đã tăng từ 28,8% đến 37%. Có sự phân hóa trong xu hướng giữa các CTCK đứng đầu thị trường và các CTCK nhỏ hơn. Cụ thể, kể từ giữa tháng 6 đến nay, chỉ có cổ phiếu của các CTCK lớn như SSI, HSC và VND là tiếp tục duy trì xu hướng tăng giá, trong khi đó, nhóm BVS, SHS, KLS, VDS, CTS… có xu hướng đi ngang.

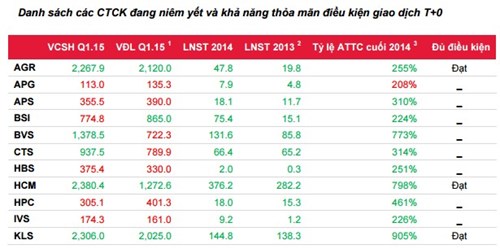

Sự phân hóa trên có một phần tác động đến từ những thay đổi của Dự thảo Thông tư thay thế Thông tư 74, trong đó, thay đổi quan trọng nhất đó là việc UBCKNN sẽ cho phép giao dịch chứng khoán trong ngày. Các CTCK đủ điều kiện có thể kể tới như SSI, HSC, VND, KLS. Hiện tại vốn điều lệ đang là rào cản lớn nhất, do vậy, các CTCK nếu muốn được phép giao dịch T+0 sẽ phải tìm cách tăng vốn điều lệ, nếu không sẽ mất dần thị phần vào nhóm các CTCK lớn.

Các cổ phiếu trong danh mục các chỉ số VN30, HNX30 và chứng chỉ các quỹ đầu tư niêm yết trên SGDCK là nhóm sẽ được giao dịch T+0 đầu tiên trên thị trường.

Theo thống kê, GTGD của các cổ phiếu trong nhóm VN30 và HNX30 chiếm tới 50%-60% tổng giá trị giao dịch của toàn thị trường, vì vậy, GTGD toàn thị trường có thể tăng đáng kể khi cho phép giao dịch T+0. Đây rõ ràng là một cơ hội rất hấp dẫn để các CTCK đẩy mạnh doanh thu từ phí, cho vay kỹ quỹ và ứng trước tiền bán chứng khoán. Một điểm đáng nói nữa là rất nhiều các cổ phiếu trong nhóm VN30 và HNX30 đều đã hết room. Một khi room được mở thì với sự tham gia của khối ngoại, hoạt động giao dịch ở 2 nhóm trên sẽ sôi động.

Việc giới hạn chỉ các cổ phiếu trong danh mục VN30, HNX30 được phép giao dịch T+0 cũng sẽ tạo nên sự cạnh tranh giữa những cổ phiếu đang ở trong danh mục và nằm ngoài danh mục. Một số cổ phiếu sẽ tìm cách thỏa mãn các điều kiện để được lọt vào hai danh mục trên, trong đó có điều kiện về thanh khoản. Các kỳ review danh mục của VN30 và HNX30 sẽ trở nên sôi động và thu hút sự chú ý của thị trường hơn.

Tóm lại, SSI Research cho rằng việc cho phép giao dịch T+0 sẽ tạo ra cú hích về doanh thu và lợi nhuận cho các CTCK, qua đó tạo tác động tích cực lên giá cổ phiếu trong trung và dài hạn.

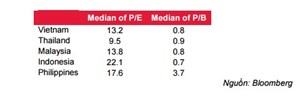

Khi so sánh P/E và P/B của các CTCK Việt Nam so với các CTCK ở các nước khác trong khu vực thì có thể thấy định giá của các CTCK trong nước theo chỉ số P/E vẫn đang thấp hơn so với của Indonesia và Philippines, xấp xỉ với Malaysia và cao hơn của Thailand. Trong khi đó chỉ số P/B lại khá tương đồng với các nước còn lại, ngoại trừ Philippines.

SSI và HCM được hưởng lợi nhiều từ việc nới room ngoại

SSI và HCM là những CTCK đầu ngành với thị phần lớn, nguồn vốn mạnh, cơ cấu tổ chức và hoạt động chuyên nghiệp. Về dài hạn thị phần của hai CTCK này có thể tiếp tục được cải thiện nhờ vào quá trình thanh lọc và M&A của các CTCK nhỏ.

Ngoài ra, SSI và HCM cũng là những CTCK được hưởng lợi nhiều từ việc nới room ngoại khi cả hai công ty đều nắm giữ từ 30-35% thị phần môi giới khách hàng nước ngoài. Việc nới room cũng có tác động trực tiếp đến 2 công ty do NĐTNN thường ưa thích các CTCK có vốn hóa lớn và dẫn đầu thị trường.

VND và BVS đều nằm trong Top 10 những CTCK có thị phần môi giới lớn nhất trên sàn HOSE. VND có hoạt động môi giới khá bài bản và đang nỗ lực đẩy mạnh thị phần ở mảng khách hàng cá nhân với số lượng môi giới và cộng tác viên lớn. VND nhiều khả năng sẽ mở room cho NĐTNN khi sở hữu nước ngoài hiện tại đã lên tới 43%. P/E của VND đang là 11,4, thấp hơn mức trung bình của ngành chứng khoán

So với các công ty trên, BVS có chỉ số P/E thấp hơn cả 8,36. BVS có lợi thế từ sự hỗ trợ của BVH (sở hữu 60% BVS). BVS nắm thị phần lớn ở mảng môi giới trái phiếu trên sàn HNX nhờ các giao dịch của BVH. Chỉ số ROA và ROE của BVS cao hơn VND và SHS.

VDS hiện đang có định giá thấp nhất trong số những CTCK hiện đang niêm yết trên thị trường (P/E đang là 2,27). Mặc dù chỉ có quy mô nhỏ và thị phần khiêm tốn, các hoạt động của VDS được xây dựng tương đối bài bản theo mô hình của các CTCK lớn. Một điểm trừ của VDS là hiện tại công ty này vẫn đang còn lỗ lũy kế, điều này có thể làm cản trở khả năng tăng vốn của VDS.

* Phân tích trên được trích từ báo cáo "Câu chuyện tháng 7" của bộ phận phân tích CTCP Chứng khoán Sài Gòn (SSI Research)

Theo Bình An - NDH