Theo đó, JSI đánh giá Việt Nam là một “Trung Quốc mới” (Next China) trong mắt các nhà đầu tư Nhật Bản. Điều này có thể dễ dàng tìm thấy, ít nhất là trên trang Google.

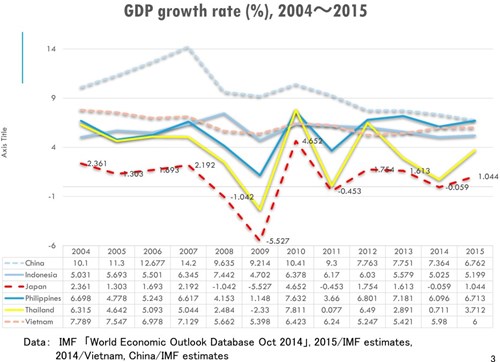

Trong hơn 1 thập kỷ qua, tốc độ tăng trưởng của Việt Nam thuộc hàng ổn định nhất trong số các nước ở Châu Á. Sau giai đoạn tăng trưởng chậm lại xuống dưới mức 6% trong 3 năm qua, kinh tế Việt Nam đang hồi phục và dự kiến sẽ quay lại tốc độ tăng trưởng 6% vào năm nay.

Việt Nam đang đặt mục tiêu trở thành nước công nghiệp hóa vào năm 2020, và theo đó cũng đang mở cửa nền kinh tế, trong đó có việc đẩy nhanh cổ phần hóa các doanh nghiệp nhà nước. Việc các quy định về kinh tế của Việt Nam ổn định, ít thay đổi.

Một điểm tích cực nữa là Việt Nam có quy mô dân số vừa phải, với 90 triệu người, thấp hơn mức 127 triệu người của Nhật Bản. Người Việt Nam có xu hướng cầu thị, lạc quan và ít quan tâm đến chính trị. Bản thân nền chính trị trong nước cũng ổn định.

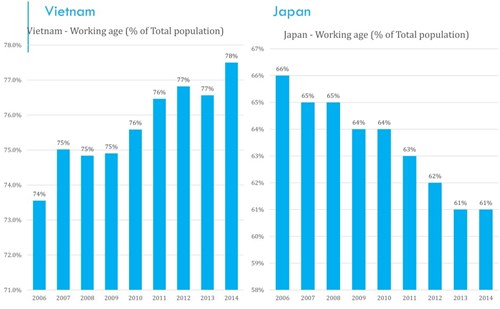

Điểm trái ngược là số người trong độ tuổi lao động của Việt Nam đang tăng lên đều đặn trong giai đoạn 2006-2014, trong khi lực lượng lao động của Nhật Bản đang ngày càng giảm. Hơn thế, lao động của Việt Nam càng ngày càng trẻ hóa, còn Nhật Bản lại già hóa.

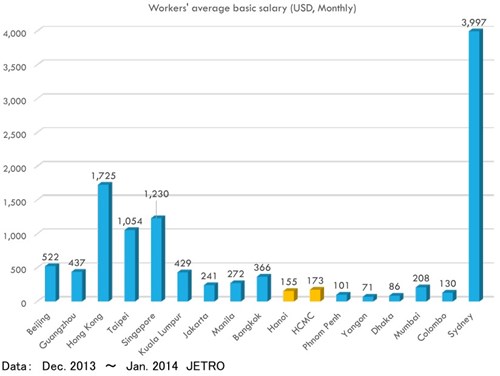

Trong khi đó, Việt Nam lại có lợi thế về chi phí lao động. Theo một khảo sát của Jetro từ tháng 12/2013 đến tháng 1/2014, mức lương cơ bản của lao động ở Hà Nội và TP.HCM đứng ở mức 155-173 USD/tháng, thấp hơn nhiều so với mức lương công nhân ở các thành phố lớn của các nước Đông Nam Á và Châu Á khác.

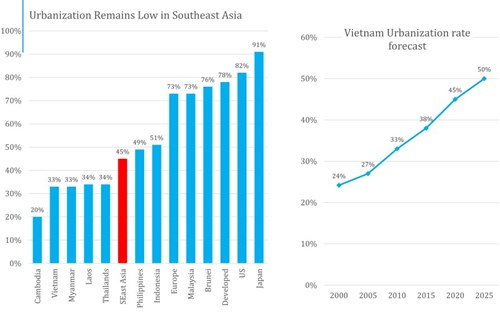

JSI đánh giá nhu cầu nội địa của Việt Nam sẽ tăng lên, đặc biệt là khi tầng lớp trung lưu tăng. Tốc độ đô thị hóa của Việt Nam đã tăng từ 24% năm 2000 lên 33% năm 2010, và dự kiến sẽ tăng lên 38% năm nay và 50% năm 2025.

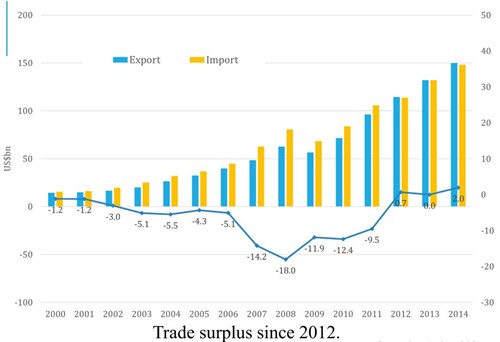

Hoạt động xuất nhập khẩu của Việt Nam tăng liên tục kể từ năm 2000 đến nay, và cán cân thương mại đã đạt thặng dư trong 3 năm qua.

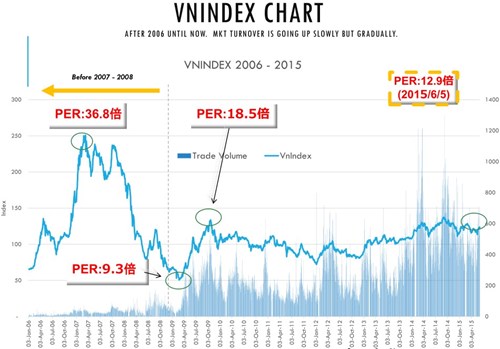

Trên thị trường chứng khoán, kể từ năm 2006 đến nay, giá trị giao dịch của thị trường đã tăng dù chậm nhưng đều đặn.

Trong 10 năm qua, chỉ số VN-Index có 3 năm giảm và 7 năm tăng điểm, trong đó năm 2006 đã từng ghi nhận mức tăng 144,5% - một thành tích mà các thị trường Nhật Bản, Thái Lan hay Philipin chưa bao giờ đạt dược trong 1 thập kỷ qua.

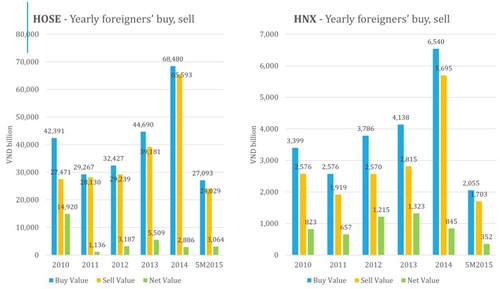

Về giao dịch của các nhà đầu tư nước ngoài, kể từ năm 2010 đến tháng 5/2015, khối ngoại đã liên tục mua ròng trên cả 2 sàn giao dịch chứng khoán Hà Nội và Tp.HCM.

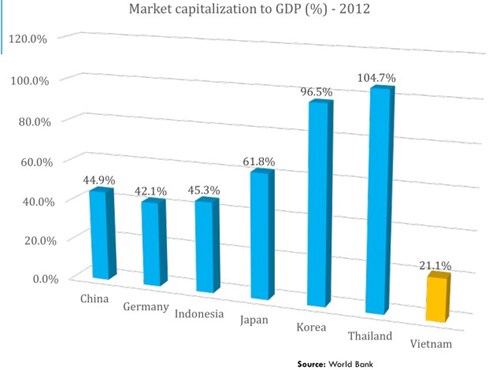

Tuy nhiên, vốn hóa của thị trường chứng khoán Việt Nam vẫn còn rất thấp so với quy mô nền kinh tế. Năm 2012, vốn hóa của Việt Nam mới đạt 21,1% GDP, thấp hơn nhiều so với mức 61,8% của Nhật Bản hay 104,7% của Thái Lan.

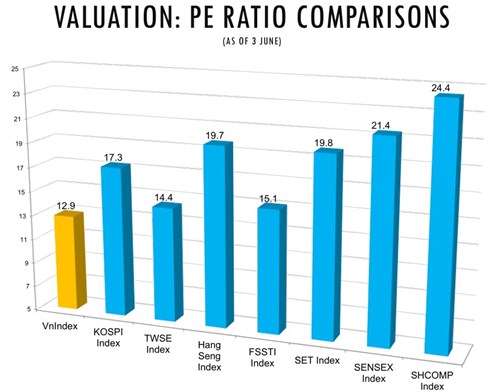

Giá cổ phiếu của Việt Nam hiện đang ở mức hấp dẫn. Tính đến ngày 3/6/2015, tỷ lệ PE trên thị trường Việt Nam đứng ở mức 12,9 lần, thấp hơn cả Hàn Quốc, Đài Loan, Hồng Kông, Thái Lan, Ấn Độ, Trung Quốc.

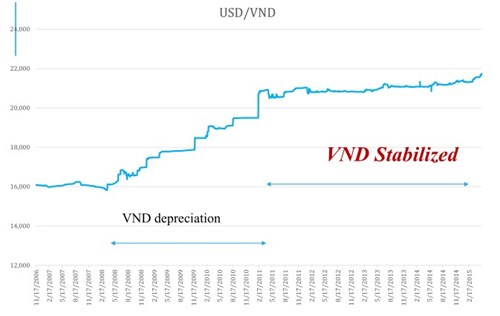

Môi trường đầu tư còn được hỗ trợ khi tỷ giá tương đối ổn định. Đồng VND ít thay đổi so với USD từ giữa năm 2011 đến nay, dù tăng giá so với đồng Yên.

JSI cũng cho biết sự hấp dẫn của thị trường Việt Nam còn thể hiện qua việc Nhật Bản đã liên tục tăng đầu tư, hỗ trợ vốn ODA, cung cấp máy móc thiết bị, công nghệ cao cho Việt Nam, đồng thời tiếp nhận lao động từ Việt Nam sang làm việc.

Trong khi đó, Việt Nam lại đang tích cực hội nhập vào nền kinh tế toàn cầu. Khi Cộng đồng kinh tế ASEAN thành lập vào cuối năm nay, các nhà đầu tư vào Việt Nam sẽ được tiếp cận với một thị trường rộng lớn với dân số khoảng 600 triệu người. Ngoài ra, Việt Nam còn là cầu nối giữa ASEAN và Trung Quốc.

Báo cáo của JSI được công bố trong buổi hội thảo “Cơ hội và thách thức khi đầu tư vào thị trường chứng khoán Việt Nam – Góc nhìn nhà đầu tư nước Ngoài” tổ chức tại Sở giao dịch Chứng khoán Thành phố Hồ Chí Minh khuôn khổ kỷ niệm 15 năm thành lập Sở giao dịch, và trong bối cảnh Việt Nam đã và đang thu hút nguồn vốn đầu tư nước ngoài rất lớn từ nhiều thành phần kinh tế quốc tế kể từ năm 2005 đến nay.

Ngoài Nhật Bản, sự kiện này còn thu hút các chuyên gia tài chính và đầu tư từ các công ty chứng khoán, quản lý quỹ, công ty đầu tư, bảo hiểm và ngân hàng từ các nước như Hàn Quốc và Thái Lan.