Nguồn cung mặt bằng bán lẻ TPHCM tăng mạnh

Theo báo cáo Điểm tin thị trường TPHCM và Hà Nội quý II/2015 của CBRE Việt Nam, ghi nhận tại cả hai thành phố với phân khúc mặt bằng bán lẻ đều thể hiện những dấu hiệu tích cực. Tuy nhiên vẫn còn những điểm khác biệt giữa hai thị trường.

Tại TPHCM, sau 3 năm yên ắng, thị trường bán lẻ đã có sự phục hồi rõ nét hơn với nhiều sự kiện sôi động trong quý 2/2015. Đã có 76.000 m2 diện tích sàn được bổ sung vào tổng nguồn cung thị trường TPHCM trong quý 2, tập trung vào hai dự án SC VivoCity và Times Square.

Cụ thể, SC VivoCity, trung tâm thương mại đầu tiên của Công ty TNHH Đầu tư Mapletree từ Singapore, hợp tác với Liên hiệp Hợp tác xã Thương mại TP.HCM, Saigon Co.op, đã khai trương vào Tháng 5/2015 với 72.000 m2 diện tích sàn.

Tọa lạc tại con đường mua sắm đắc địa Nguyễn Huệ, khối đế thương mại Times Square cũng đã mở cửa trong tháng 6. Với 4.000 m2 diện tích sàn, khối đế thương mại này cung cấp các thương hiệu nội thất hạng sang như Cassina, Giorgetti, B&B Italia được phân phối bởi Eurasia.

Hơn nữa, với niềm tin quay trở lại, ngày càng nhiều nhà bán lẻ nước ngoài có kế hoạch gia nhập thị trường TP.HCM, đa dạng ở nhiều phân khúc, như: Carolina Herrera, Stuart Weitzman, Dorothy Perkins, MaxMara, LOST, Hamleys and Paul.

Tập đoàn Vingroup tiếp tục mở rộng mảng bán lẻ của mình với chuỗi cửa hàng chuyên biệt được đầu tư và vận hành bởi công ty TNHH Kinh doanh Thương mại và Dịch vụ VinDS, mang tên Beautyzone, Sportsworld, Shoecenter và Fashion Megastore.

Để đón đầu sự hồi phục của thị trường, các chủ đầu tư bán lẻ đã tăng tốc tốc độ xây dựng dự án của mình, ví dụ như The One và Saigon Centre giai đoạn 2. Saigon Centre dự định sẽ đóng cửa vào cuối tháng 6 để thực hiện kết nối với giai đoạn 2.

Toàn bộ quá trình nâng cấp này sẽ mất khoảng một năm. Theo sau Saigon Centre, Union Square cũng sẽ đóng cửa vào Tháng 10 năm này để thiết kế lại mặt bằng và chọn lọc thương hiệu.

Trong khi đó, tại Hà Nội, gần như không có dự án mới nào được đưa vào sử dụng, bổ sung vào nguồn cung diện tích bán lẻ của thị trường thành phố này. Động thái đáng chú ý nhất, Trung tâm thương mại Hồ Gươm Plaza, Hà Đông cho Big C, Trần Anh, rạp phim CGV, tiNiWorld thuê mặt bằng... khiến tổng cung tăng 23.800m2.

Giá thuê bán lẻ thị trường Hà Nội giảm

Dù không dồn dập xuất hiện những dự án mới nhưng tại Hà Nội vẫn có những tín hiệu tích cực trong phân khúc bán lẻ khi tỉ lệ trống của toàn thị trường giảm 1,5 điểm % so với quý trước, đạt 17,1%.

Dù công suất thuê có tín hiệu tốt, song giá thuê giảm 6,9% so với quý trước và giảm 10,5% so với cùng kỳ năm ngoái. Điều này chủ yếu là bởi dự án mới mở có giá thuê thấp do nằm tại vị trí xa trung tâm và khách thuê của dự án chủ yếu thuê với diện tích lớn với giá ưu đãi.

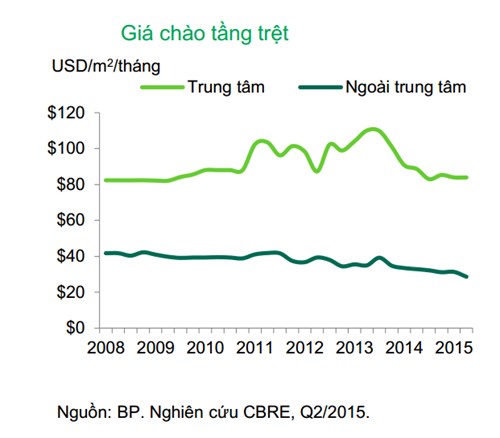

Giá chào thuê tầng trệt của thị trường Hà Nội khu vực trung tâm tại quý II/2015 vào khoảng 80 USD/m2/tháng, khu vực ngoài trung tâm khoảng 35 USD/m2/tháng.

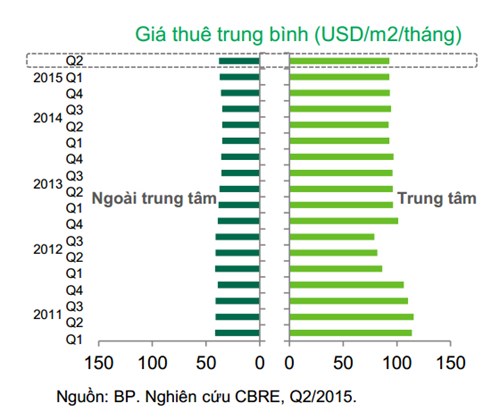

Trong khi đó, tại TPHCM, giá thuê trung bình khu vực ngoài trung tâm tại quý II/2015 xấp xỉ 50 USD/m2/tháng, khu vực trung tâm khoảng 100 USD/m2/tháng. Giá thuê mặt bằng bán lẻ của TPHCM được đánh giá cao hơn thị trường tại TP Hà Nội.

|

| Giá thuê trung bình tại TP Hồ Chí Minh |

|

| Giá chào thuê tầng trệt tại TP Hà Nội |

Tuy hai thị trường TPHCM và thị trường Hà Nội có những khác biệt, song các chuyên gia của CBRE nhận định, nguồn cung mặt bằng bán lẻ của 2 thành phố sẽ không ngừng gia tăng trong nửa cuối năm 2015 cho tới 2017.

CBRE cũng cho rằng sự phát triển ổn định của nền kinh tế vĩ mô, cùng với các chính sách cởi mở cho sự đầu tư của nước ngoài sẽ thu hút nhiều nguồn vốn ngoại từ các tập đoàn quốc tế về bất động sản và bán lẻ.

Đồng thời, việc cơ sở hạ tầng giao thông ngày càng hoàn thiện, đặc biệt ở TPHCM cũng là yếu tố kích thích sự phát triển của phân khúc mặt bằng bán lẻ tại hai thành phố lớn của Việt Nam.

Đỗ Phong