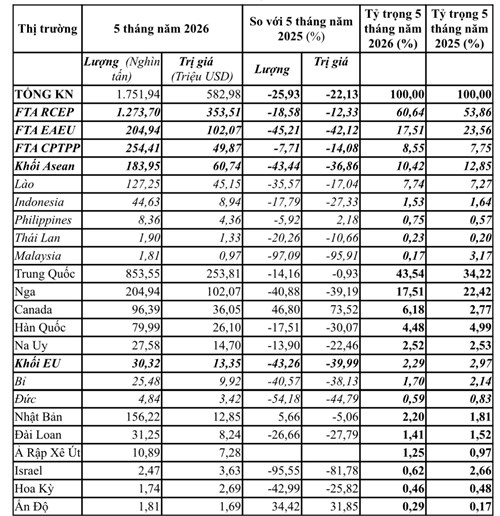

Trung Quốc tiếp tục là thị trường cung cấp phân bón lớn nhất cho Việt Nam. Trong 5 tháng đầu năm 2026, Việt Nam nhập khẩu từ thị trường này 853,55 nghìn tấn phân bón với trị giá 253,81 triệu USD, chiếm 43,54% tổng lượng nhập khẩu và 34,22% tổng kim ngạch nhập khẩu phân bón của cả nước. Mặc dù lượng nhập khẩu giảm 14,16% so với cùng kỳ năm trước, trị giá chỉ giảm nhẹ 0,93%, cho thấy giá nhập khẩu bình quân từ Trung Quốc có xu hướng tăng. Riêng trong tháng 5/2026, lượng nhập khẩu từ Trung Quốc đạt 153,31 nghìn tấn, trị giá 47,33 triệu USD, giảm mạnh so với cả tháng trước và cùng kỳ năm 2025. Tuy vậy, Trung Quốc vẫn duy trì vai trò là nguồn cung phân bón quan trọng nhất nhờ lợi thế về khoảng cách địa lý, nguồn hàng đa dạng và khả năng cung ứng ổn định.

Nga tiếp tục là thị trường cung cấp lớn thứ hai nhưng ghi nhận mức suy giảm khá mạnh. Trong 5 tháng đầu năm 2026, Việt Nam nhập khẩu 204,94 nghìn tấn phân bón từ Nga với trị giá 102,07 triệu USD, giảm lần lượt 40,88% về lượng và 39,19% về trị giá so với cùng kỳ năm trước. Tỷ trọng nhập khẩu từ Nga giảm từ 22,42% xuống còn 17,51%. Diễn biến này cho thấy nguồn cung từ Nga đang chịu tác động từ chi phí logistics, biến động thương mại quốc tế cũng như sự cạnh tranh từ các nguồn cung khác.

Ngược lại, Canada nổi lên là thị trường có tốc độ tăng trưởng mạnh nhất trong nhóm các nhà cung cấp lớn. Trong 5 tháng đầu năm 2026, lượng nhập khẩu từ Canada đạt 96,39 nghìn tấn, tăng 46,8% so với cùng kỳ năm trước, trong khi kim ngạch tăng tới 73,52%, đạt 36,05 triệu USD. Riêng trong tháng 5/2026, lượng nhập khẩu từ Canada tăng đột biến do Việt Nam đẩy mạnh nhập khẩu các loại phân kali phục vụ nhu cầu sản xuất nông nghiệp trong nước. Sự gia tăng nhập khẩu từ Canada cho thấy xu hướng đa dạng hóa nguồn cung phân bón của doanh nghiệp Việt Nam nhằm giảm phụ thuộc vào các thị trường truyền thống.

Đối với khu vực ASEAN, nhập khẩu phân bón tiếp tục giảm mạnh. Trong 5 tháng đầu năm 2026, lượng nhập khẩu từ ASEAN chỉ đạt 183,95 nghìn tấn, trị giá 60,74 triệu USD, giảm tương ứng 43,44% và 36,86% so với cùng kỳ năm trước. Tỷ trọng nhập khẩu từ khu vực này giảm xuống còn 10,42% tổng lượng nhập khẩu. Trong ASEAN, Lào vẫn là nguồn cung lớn nhất với 127,25 nghìn tấn, trị giá 45,15 triệu USD, tuy nhiên vẫn giảm đáng kể so với cùng kỳ năm trước. Malaysia là thị trường ghi nhận mức giảm mạnh nhất khi lượng nhập khẩu giảm tới 97,09% và kim ngạch giảm 95,91%.

Nhập khẩu từ Hàn Quốc tiếp tục xu hướng thu hẹp. Trong 5 tháng đầu năm 2026, lượng nhập khẩu đạt 79,99 nghìn tấn, giảm 17,51%, trong khi trị giá giảm 30,07%, xuống còn 26,1 triệu USD. Tương tự, nhập khẩu từ Đài Loan giảm 26,66% về lượng và 27,79% về trị giá. Điều này phản ánh nhu cầu đối với một số chủng loại phân bón nhập khẩu từ các thị trường này có xu hướng giảm trong bối cảnh nguồn cung thay thế từ các thị trường khác ngày càng cạnh tranh hơn.

Tại châu Âu, nhập khẩu phân bón từ EU tiếp tục giảm mạnh. Trong 5 tháng đầu năm 2026, lượng nhập khẩu từ EU đạt 30,32 nghìn tấn, trị giá 13,35 triệu USD, giảm lần lượt 43,26% và 39,99% so với cùng kỳ năm trước. Trong đó, Bỉ vẫn là nhà cung cấp lớn nhất của EU nhưng cũng giảm hơn 38% về kim ngạch. Điều này cho thấy phân bón châu Âu đang gặp bất lợi về giá thành và chi phí vận chuyển so với các nguồn cung từ châu Á và Bắc Mỹ.

Một số thị trường khác ghi nhận diễn biến trái chiều. Nhập khẩu từ Nhật Bản tăng 5,66% về lượng nhưng giảm 5,06% về trị giá, cho thấy giá nhập khẩu bình quân có xu hướng giảm. Ấn Độ duy trì đà tăng trưởng tích cực với lượng nhập khẩu tăng 34,42% và trị giá tăng 31,85%. Trong khi đó, nhập khẩu từ Israel giảm rất mạnh, với lượng nhập khẩu giảm tới 95,55% và trị giá giảm 81,78% so với cùng kỳ năm trước.

Thị trường nhập khẩu phân bón 5 tháng năm 2026 của Việt Nam

|

|

(VITIC tính toán từ số liệu của Cục Hải quan)

|

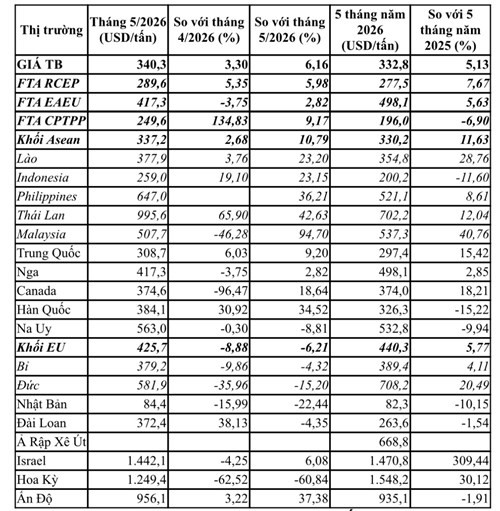

Tham khảo giá phân bón trung bình nhập khẩu từ các thị trường

|

|

(VITIC tính toán từ số liệu của Cục Hải quan)

|

Nguồn:Vinanet/VITIC