Hiện thị trường Việt Nam đã trở thành sân chơi của rất nhiều doanh nghiệp ô tô trong và ngoài nước với nhiều thương hiệu nổi tiếng khác nhau. Tuy nhiên, số lượng doanh nghiệp ô tô Việt Nam còn khá ít với những phân khúc hoạt động khác nhau, từ sản xuất, nhập khẩu lắp ráp hay làm đại lý phân phối cho các hãng xe lớn nước ngoài. Trong đó, chỉ có một vài thương hiệu thật sự nổi bật được biết đến nhiều như Trường Hải, TMT, Hoàng Huy…

Thị trường chứng khoán đang định giá như thế nào về các cổ phiếu trong ngành ô tô cũng như với tiềm năng tăng trưởng của các doanh nghiệp này trong thời gian tới.

Xếp hạng theo vốn hóa thị trường

Trong lĩnh vực phân phối ô tô, HHS đứng đầu nhóm về số lượng cổ phiếu niêm yết hiện tại cũng như mức vốn hóa thị trường. Tiếp theo sau HHS về vốn hóa thị trường và KLCP niêm yết là TMT và SVC. Trong khi đó, HTL mặc dù có số lượng cổ phiếu niêm yết thấp hơn HAX nhưng lại có mức vốn hóa lớn hơn.

Hiệu quả kinh doanh: Doanh thu lớn không đi kèm với lợi nhuận cao

Trong năm 2014, SVC có doanh thu lớn nhất so với các doanh nghiệp còn lại, cao gấp 5.6 lần so với doanh thu của công ty thứ hai là HHS, với hơn 7,930 tỷ đồng. Tuy nhiên, không phải lúc nào doanh thu “khủng” cũng đi kèm với mức lợi nhuận tương xứng. Xét về hiệu quả kinh doanh thì HHS là công ty đạt hiệu quả kinh doanh tốt nhất khi đứng đầu về mức lợi nhuận, dù doanh thu thấp hơn nhiều so với SVC.

SVC có doanh thu cao nhất nhờ vào quy mô đại lý rộng khắp và là nhà phân phối hàng đầu cho nhiều loại xe như Chevrolet, Ford, Toyota, Hyundai, Suzuki. Hiện tại phân khúc phân phối xe máy và ô tô đóng góp nhiều nhất cho doanh thu của SVC khi chiếm tới 92% tổng doanh thu; nhưng hoạt động này chỉ mang lại 43% lợi nhuận gộp, trong khi 8% còn lại từ mảng dịch vụ ô tô, xe máy và mảng bất động sản chiếm 57% lợi nhuận gộp.

HAX với phân khúc dòng xe sang là một trong 3 đại lý của Mercedes-Benz Việt Nam, hiện đang là công ty có hiệu quả kinh doanh thấp nhất trong ngành.

Trong khi đó, HTL, HHS, TMT là nhóm những công ty ngành ô tô có hiệu quả kinh doanh tốt nhất khi các chỉ số lợi nhuận gộp, lợi nhuận ròng đều rất khả quan. Có lẽ vì vậy mà thời gian qua, những cổ phiếu này đã có bước tiến mạnh mẽ khi thị giá tăng liên tục.

TMT mới chỉ thực sự mang lại lợi nhuận đều đặn từ nửa cuối năm 2013 dù đã được biết đến với hơn 40 năm kinh nghiệm và có thương hiệu trên thị trường. Trong khi đó, phân khúc chủ yếu của HTL nằm ở các loại xe tải và xe chuyên dùng như xe ben, xe cẩu, xe bồn, xe chở bê tông… và là đại lý của Hino Motors của Nhật Bản. Doanh thu năm 2014 của HTL tăng gấp 4.3 lần so với năm 2012, trong khi lợi nhuận ròng năm 2014 tăng gần gấp 19 lần so với năm 2012. Đây có lẽ là lý do giúp cổ phiếu HTL có mức tăng trưởng mạnh mẽ nhất trong 2 năm qua, khi từ mức giá chưa tới 3,400 đồng/cp vào đầu năm 2013 vọt lên mức 72,500 đồng/cp tại ngày 29/05/2015, tức tăng gấp hơn 21.3 lần, dù lượng giao dịch cổ phiếu này không nhiều.

Cùng phân khúc phân phối các dòng xe tải như HTL nhưng HHS lại tập trung vào phân khúc các dòng xe tải hạng trung và hạng nặng, với các loại xe đầu kéo và là nhà phân phối độc quyền xe Dongfeng (Trung Quốc) tại Việt Nam. Việc hợp nhất với công ty Hoàng Giang gần đây giúp HHS tiến vào mảng phân phối xe tải Sinotruk Howo và xe đầu kéo Freightliner. Ngoài ra, HHS cũng đang hợp tác với hãng xe đầu kéo Mỹ International (Navistar) để phân phối tại Việt Nam, nhằm đón đầu xu hướng tăng trưởng của ngành vận tải nội địa trong thời gian tới.

Đòn bẩy tài chính và cơ cấu tài sản: Ít sử dụng nợ vay

SVC và TMT là hai doanh nghiệp sử dụng đòn bẩy nhiều nhất khi nợ vay chiếm lần lượt 27.2% và 26.15% tổng tài sản. HTL không sử dụng nợ vay trong khi HHS trong quý 1/2015 đã thực hiện việc vay nợ để mở rộng quy mô phát triển công ty nhưng chỉ ở mức 12% tổng tài sản.

Với đặc trưng là những doanh nghiệp sản xuất và phân phối nên lượng hàng tồn kho chiếm khá lớn trong cơ cấu tài sản ngắn hạn. HHS là công ty có mức hàng tồn kho thấp nhất, chỉ chiếm 41% tổng tài sản trong khi tài sản dài hạn khá thấp, hầu như không có nhiều tài sản cố định. SVC có tài sản dài hạn chiếm khá lớn trong tài sản dài hạn (71%).

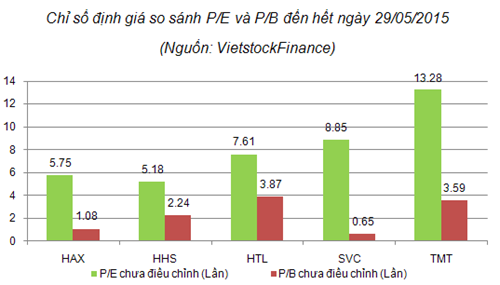

Định giá cổ phiếu: Nhìn chung còn thấp

Là doanh nghiệp quy mô lớn nên không quá khó hiểu khi SVC đang có giá trị sổ sách trên mỗi cổ phiếu lớn nhất, giúp cho chỉ số P/B của cổ phiếu SVC nhỏ nhất toàn ngành. Trong khi đó, HHS là cổ phiếu có chỉ số P/B đứng thấp thứ 3 sau SVC và HAX nhưng có chỉ số P/E thấp nhất trong số 5 công ty trên sàn.

Trong khi đó, HAX và HTL có mức P/E thấp thứ 2 và thứ 3; còn SVC và TMT do có mức tăng giá khá mạnh gần đây khiến cho P/E hiện đã ở mức khá cao so với các cổ phiếu còn lại.

Nhìn chung, các chỉ số định giá P/E và P/B của các doanh nghiệp trong ngành ô tô vẫn còn khá thấp.

Nguồn:http://vietstock.vn/2015/06/toan-canh-ve-co-phieu-nganh-o-to-dinh-gia-co-con-hap-dan-830-422943.htm