Hơn 10 năm về trước, một cột mốc được cho là điểm khởi đầu của thị trường thẻ ngân hàng Việt Nam. Khi đó, toàn thị trường chỉ có 2 loại thẻ nội địa dùng trên máy ATM là Connect 24 của Vietcombank và F@st Access của Techcombank với tổng số lượng phát hành đạt 234.000 thẻ (kể cả thẻ nội địa và thẻ quốc tế). Nhưng cho đến nay, năm 2015, số lượng thẻ phát hành đã gấp 368 lần và luôn duy trì tỷ lệ tăng trưởng rất cao hằng năm, có năm trên 300%.

Tính đến 31/12/2014, đã có 50 tổ chức tín dụng đăng ký phát hành thẻ, tổng số lượng thẻ phát hành ở mức trên 80,39 triệu thẻ, tăng trưởng hơn 21% so với năm 2013. Còn nếu tính đến hết quý I/2015 thì tỷ lệ tăng trưởng hơn 30%. Trong đó, thẻ nội địa chiếm 91,54% tương đương 73,59 triệu thẻ, thẻ trả trước chiếm 4,37% tương ứng với 3,51 triệu thẻ, và còn lại 4,09% với khoảng 3,29 triệu thẻ là thẻ tín dụng.

Từ những số liệu trên, không thể phủ nhận thị trường thẻ ngân hàng Việt Nam là một mảnh đất màu mỡ để khai thác nghiệp vụ kinh doanh ngân hàng bán lẻ, cũng như tiếp cận gần hơn với khách hàng và phát triển nhiều dịch vụ tài chính cá nhân đi kèm.

Tuy nhiên, cũng chính vì sự tăng trưởng quá nóng, tập trung vào số lượng, nên thị trường thẻ ngân hàng Việt Nam luôn tồn tại dai dẳng những nghịch lý. Cụ thể:

1. Không giải thích được lý do “cõng” nhiều loại phí của thẻ ngân hàng

Đa số các sản phẩm – dịch vụ tài chính ngân hàng đều có hai đặc trưng về giá:

Một là, tính tổng hợp và khó xác định chi phí đối với từng sản phẩm – dịch vụ. Phần lớn, một dịch vụ ngân hàng bất kỳ đều được cấu thành bởi một tập hợp các dịch vụ khác nhau.Ngoài ra, tính vô hình, không thể lưu trữ, tính không thể tách rời trong quá trình cung cấp dịch vụ cũng đã làm công tác định giá không thể rạch ròi giữa từng dịch vụ ngân hàng. Do đó, giá của một sản phẩm – dịch vụ ngân hàng luôn là một cấu trúc gồm nhiều chi phí khác nhau.

Ví dụ, ở một khoản vay mua nhà, ngoài lãi suất phải trả hàng tháng cho ngân hàng, khách hàng phải chịu các chi phí khác như: phí thẩm định hồ sơ, phí định giá tài sản, phí công chứng, phí đăng ký giao dịch đảm bảo, phí bảo hiểm…Như vậy, đối với thẻ ngân hàng – khách hàng phải “cõng” nhiều khoản phí là tất yếu.

Hai là, tính nhạy cảm cao với những biến động kinh tế. Giá các sản phẩm – dịch vụ ngân hàng chịu ảnh hưởng lớn bởi các yếu tốkinh tếvĩ mô và nhiều chính sách liên quan, trong đó đáng kể là chính sách tiền tệ của NHNN. Chính thế, giá của sản phẩm – dịch vụ phải chứa thêm một phần bù rủi ro.

Bên cạnh đó, thẻ nội địa hoặc thẻ trả trước đều là biểu hiện vật chất của dịch vụ thanh toán thông qua tài khoản tiền gởi không kỳ hạn. Và tiền sẵn có trong tài khoản này là thuộc quyền sở hữu của chủ tài khoản,nên ngân hàng chỉ là bên thứ ba cung cấp dịch vụ thanh toán cho khách hàng. Lẽ tất nhiên, bất cứ giao dịch phát sinh liên quan đến tài khoản thanh toán thì khách hàng phải trả một khoản phí dịch vụ cho ngân hàng như chuyển khoản, rút tiền mặt, SMS – banking…

Nhưng điều đáng nói không phải là chi phí bỏ ra để sở hữu thẻ ngân hàng, mà là chất lượng dịch vụ liên quan đến thẻ đã thật sự làm khách hàng hài lòng? Tại Việt Nam, chất lượng và giá cả của dịch vụ ngân hàng luôn có những khoảng cách chênh lệch nhất định.

2. Thu phí rút tiền mặt vì chẳng còn đường nào khác, chứ không phải khuyến khích thanh toán không dùng tiền mặt

Từ những năm đầu phát triển thị trường, 100% thẻ ngân hàng đều là thẻ nội địa (thẻ ATM). Đến hơn 10 năm sau, tỷ lệ thẻ nội địa có sự sụt giảm, nhưng vẫn chiếm hơn 91% trong cơ cấu các loại thẻ. Điều này chứng tỏ, khoảng thời gian qua, các ngân hàng chỉ chạy theo số lượng thẻ nội địa và bất chấp trả lời cho câu hỏi “phát hành thẻ nội địa để làm gì?”.

Cuộc chạy đua đó chẳng có ý nghĩa gì khi mà chỉ mới 20% dân số Việt Nam trên tổng 92 triệu dân có tài khoản ngân hàng. Và kết quả đạt được: một là, số lượng thẻ phát hành chỉ tập trung ở những thành phố lớn; hai là, tỷ lệ một người thành thị có trong ví từ 2 đến 3 thẻ nội địa trở lên là rất cao; ba là, doanh số rút tiền chiếm 84%, chuyển khoản 15% và vỏn vẹn 0,3% giao dịch phát sinh tại các điểm chấp nhận thanh toán.

Vậy, cùng với sự gia tăng ồ ạt của ATM – một kênh phân phối hiện đại giúp cá nhân hóa các dịch vụ tài chính và số lượng khổng lồ thẻ ngân hàng được phát hành, đã làm bóp méo ý nghĩa của thẻ ngân hàng – dùng để thanh toán. Bởi thẻ ngân hàng và ATM ở Việt Nam hầu như chỉ dùng để cho mục đích rút tiền mặt, doanh số rút tiền mặt đã lên đến hơn 84%. Do đó, các ngân hàng không thể nào không thu phí để bù đắp các chi phí liên quan đến hoạt động rút tiền mặt như chi phí đầu tư ban đầu, điện, bảo trì, tiền mặt “chết” tại ATM…Đây là một nghịch lý, bởi phát hành thẻ phải song hành phát triển hạ tầng thanh toán rộng khắp, chứ không phải là cuộc đua gia tăng thị phần thẻ và thực hiện mục đích rút tiền mặt. Lúc này đây, người chịu thiệt vẫn là khách hàng.

3. Không hiểu mục đích của phát hành thẻ ngân hàng và những nghịch lý trong phát triển hạ tầng thanh toán.

Hiện nay, ở Việt Nam, việc sử dụng tiền mặt trong thanh toán còn khá phổ biến, chiếm hơn 90% giao dịch. Nên để thực hiện chiến lược phát triển thanh toán không dùng tiền mặt mà NHNN đề ra, thì đòi hỏi trước hết là phát triển dịch vụ thẻ. Nhưng sự phát hành vô tội vạ thẻ ngân hàng và những chiếc thẻ “nằm im” đã làm sai lệch mục đích cuối cùng của chiến lược.

Bởi trong một thời gian ngắn, các ngân hàng Việt Nam đã phát hành hàng chục triệu thẻ mà lại quên tầm quan trọng của hạ tầng thanh toán và xây dựng văn hóa giao dịch thẻ. Bên cạnh đó, các giải pháp đưa ra để phát triển thanh toán không dùng tiền mặt qua thẻ lại thiếu đồng bộ, chẳng hạn:

(i) chưa có chính sách hỗ trợ thuế giá trị gia tăng cho điểm bán hàng; (ii) hoặc giảm thuế cho phần doanh thu mà doanh nghiệp được giao dịch qua thẻ; (iii) giảm thuế nhập khẩu các thiết bị công nghệ thẻ như máy ATM, POS, máy sản xuất thẻ…; (iv) đàm phán với các tổ chức phát hành thẻ quốc tế để có mức phí giao dịch phù hợp; (v) phát triển các gói hỗ trợ tín dụng cho điểm bán hàng thông qua doanh số giao dịch qua thẻ tại ngân hàng…

Cuộc đua tiếp theo trên thị trường thẻ ngân hàng

Những hiện trạng của thị trường thẻ ngân hàng đã phác thảo nhiều bất cập, tuy nhiên vẫn chứa đựng tiềm năng phát triển rất lớn. Sự cạnh tranh với các ngân hàng nước ngoài, hoàn thiện cơ sở khung pháp lý liên quan và tầm nhìn thay đổi của hệ thống ngân hàng Việt Nam sẽ tạo đà cho các cuộc đua mới – hướng về chất lượng trên thị trường thẻ ngân hàng. Cụ thể:

Thứ nhất, thị phần thẻ nội địa đã gần như bão hòa về số lượng và cần phát triển dựa trên chất lượng phát hành, cũng như khai phá thị trường mới. Ví dụ,dư địa phát hành thẻ nội địa còn khá lớn với thị trường 80% ở nông thôn, đặc biệt là thị phần Gen Y tuổi từ 16 đến 18 (lứa tuổi chuẩn bị tự quản lý tài chính cá nhân khi tham gia các bậc giáo dục cao hơn hoặc tham gia thị trường lao động phổ thông). Vì vậy, các ngân hàng tiên phong có thể tiếp cận và khai phá thị trường thẻ đầy tiềm năng ở nông thôn này để chiếm lĩnh thị trường trong tương lai.

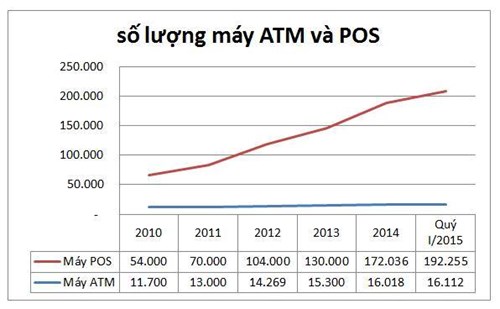

Thứ hai, phát triển dịch vụ thẻ phải đi kèm xây dựng và kết nối các hạ tầng thanh toán. Sau năm 2011, các ngân hàng chuyển trọng tâm từ ATM sang phát triển hệ thống thanh toán POS. Số lượng máy POS tăng nhanh lên 192.255 máy so với 70.000 năm 2011, và dự kiến hết năm 2015 đạt 250.000 máy. Đây là “bệ phóng” và cơ sở để các ngân hàng càng đặt niềm tin vào sự phát triển của các loại thẻ ngân hàng khác nhau.Đồng thời, đó không chỉ là cuộc đua mới gia tăng máy POS, mà còn gia tăng tài khoản thanh toán tại phân khúc kinh doanh hộ cá thể (hoặc doanh nghiệp vừa và nhỏ), phát triển dịch vụ tín dụng liên quan, hỗ trợ thanh toán quốc tế…

|

|

Thứ 3, với báo cáo của Research & Markets, thị trường thẻ Việt Nam là thị trường năng động hàng đầu thế giới, đặc biệt là ở phân khúc thẻ tín dụng – sự cạnh tranh ngày càng trở nên gây cấn hơn với sự nhập cuộc sôi động của các ngân hàng ngoại. Các ngân hàng nội lẫn ngoại đang từng bước lấp đầy và định vị trên các phân khúc thị trường theo thu nhập. Nếu bạn có thu nhập cao, chúng tôi luôn sẵn sàng với các loại thẻ tín dụng mang đẳng cấp toàn cầu. Còn bạn có thu nhập trung bình, chúng tôi sẽ hỗ trợ nhu cầu tài chính tốt nhất thông qua nhiều loại thẻ tín dụng tương ứng. Hay bạn có thu nhập thấp, tất nhiên, cũng không sao, chúng tôi có loại thẻ tín dụng phù hợp với chi tiêu hàng tháng của bạn. Vậy đấy, một cuộc đua hứa hẹn đầy quyết liệt mang tên thẻ tín dụng đã bắt đầu.

Nếu các ngân hàng giải quyết tốt những nghịch lý còn tồn đọng và tham gia ba cuộc đua tiếp theo trên thị trường thẻ ngân hàng, thì tỉ trọng giao dịch bằng tiền mặt sẽ giảm xuống nhanh chóng, chiến lược thanh toán không dùng tiền mặt mới khả thi, và hướng đến một thị trường tài chính bền vững hơn.

Theo Châu Đình Linh

Trí thức trẻ

Nguồn:Trí Thức trẻ