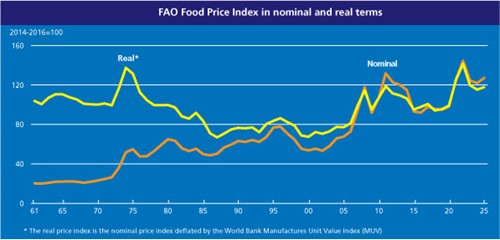

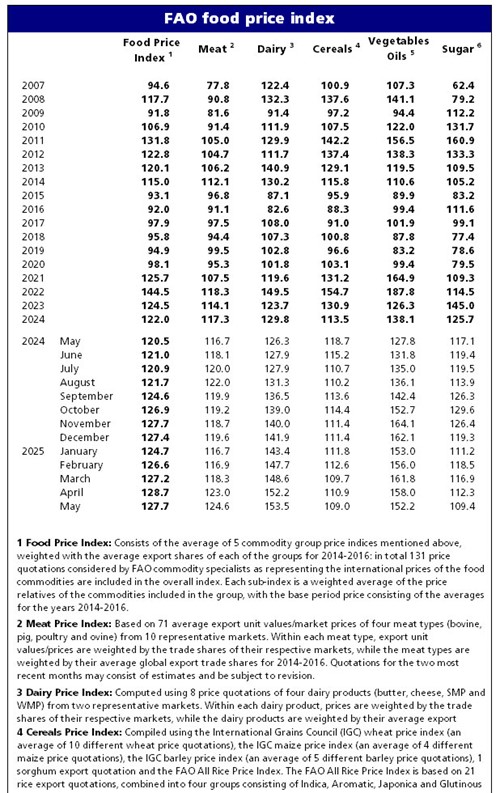

Trong khi chỉ số giá các sản phẩm từ sữa và thịt tăng, thì giá ngũ cốc, đường và dầu thực vật lại giảm. Nhìn chung, chỉ số giá FFPI tăng 7,2 điểm (6%) so với tháng 5/2024 nhưng vẫn giảm 32,6 điểm (20,3 %) so với mức đỉnh đạt được vào tháng 3/2022.

Chỉ số giá ngũ cốc thế giới tháng 5/2025 đạt trung bình 109 điểm, giảm 2 điểm (1,8%) so với tháng 4/2025 và giảm 9,7 điểm (8,2%) so với tháng 5/2024. Giá ngô toàn cầu giảm mạnh, do chịu áp lực từ sự cạnh tranh mạnh mẽ và nguồn cung mùa vụ ngày càng tăng từ các vụ thu hoạch đang diễn ra ở Achentina và Brazil, việc thu hoạch ở cả hai quốc gia này sớm hơn tốc độ của năm ngoái vào cuối tháng 5. Dự báo vụ thu hoạch ngô năm 2025 tại Hoa Kỳ đạt kỷ lục càng góp phần gây áp lực giảm giá. Trong số các loại ngũ cốc thô khác, giá hạt bo bo và lúa mạch thế giới cũng giảm. Giá lúa mì thế giới cũng giảm do nhu cầu toàn cầu giảm và tình hình vụ mùa được cải thiện ở bán cầu bắc. Lượng mưa vào cuối tháng đã làm giảm nguy cơ hạn hán ở một số khu vực của Châu Âu, khu vực Biển Đen và Mỹ. Ngược lại, Chỉ số giá gạo thế giới tháng 5/2025 tăng 1,4%, do nhu cầu đối với các loại gạo thơm tăng mạnh và giá gạo Indica tăng, một phần do đồng tiền tăng giá so với USD ở một số nước xuất khẩu.

Chỉ số giá dầu thực vật thế giới tháng 5/2025 đạt trung bình 152,2 điểm, giảm 5,8 điểm (3,7%) so với tháng 4/2025 nhưng vẫn cao hơn 19,1% so với tháng 5/2024. Sự sụt giảm liên tục do giá dầu cọ, dầu hạt cải, dầu đậu tương và dầu hướng dương giảm. Giá dầu cọ quốc tế giảm mạnh trong tháng thứ hai liên tiếp, duy trì mức giảm so với các loại dầu cạnh tranh kể từ giữa tháng 4. Sự sụt giảm này chủ yếu do sản lượng vụ mùa tăng và khả năng xuất khẩu ở Đông Nam Á tăng. Giá dầu đậu tương toàn cầu cũng giảm do áp lực từ nguồn cung tăng ở Nam Mỹ và nhu cầu đối với nguyên liệu nhiên liệu sinh học giảm, đặc biệt là ở Mỹ. Giá dầu hạt cải giảm, chủ yếu do nguồn cung trong vụ thu hoạch sắp tới ở Liên minh châu Âu tăng, trong khi giá dầu hướng dương giảm do nhu cầu nhập khẩu toàn cầu suy yếu và khả năng cạnh tranh về giá giảm

Chỉ số giá thịt thế giới tháng 5/2025 đạt trung bình 124,6 điểm, tăng 1,6 điểm (1,3%) so với tháng 4/2025 và tăng 7,9 điểm (6,8%) so với tháng 5/2024 do giá thịt bò, thịt cừu và thịt lợn tăng, bù đắp cho sự sụt giảm giá thịt gia cầm. Giá thịt cừu tăng do giá ở Châu Đại Dương tăng do nhu cầu nhập khẩu toàn cầu mạnh mẽ, đặc biệt là từ Trung Quốc, Trung Đông và Châu Âu. Giá thịt lợn cũng tăng bởi nhu cầu toàn cầu tăng và giá xuất khẩu của Đức tăng mạnh sau khi nước này công bố hết bệnh lở mồm long móng. Giá thịt bò toàn cầu tăng nhẹ lên mức cao kỷ lục mới, trong bối cảnh nhu cầu toàn cầu vững chắc và nguồn cung xuất khẩu hạn hẹp ở các nước sản xuất chính. Ngược lại, giá thịt gia cầm giảm, bởi giá ở Brazil giảm do phát hiện ra cúm gia cầm tại một trang trại vào giữa tháng 5 đã dẫn đến lệnh cấm nhập khẩu của một số nước nhập khẩu lớn, dẫn đến nguồn cung dư thừa và áp lực giảm giá.

Chỉ số giá sữa thế giới tháng 5/2025 đạt trung bình 153,5 điểm, tăng 1,3 điểm (0,8%) so với tháng 4/2025 và tăng 27,2 điểm (21,5%) so với tháng 5/2024. Giá bơ quốc tế vẫn ở mức cao kỷ lục, bởi nhu cầu mạnh mẽ từ Châu Á và Trung Đông trong bối cảnh nguồn cung sữa thắt chặt tại Australia. Tuy nhiên, nhu cầu đối với bơ có nguồn gốc từ Liên minh Châu Âu chậm lại đã hạn chế giá tăng thêm. Giá pho mát tăng trong tháng thứ hai liên tiếp, do nhu cầu bền vững - đặc biệt là ở Đông Á và Đông Nam Á - và tình trạng khan hiếm nguồn cung ở Liên minh Châu Âu do thời tiết bất lợi và dịch bệnh bùng phát vào đầu năm. Giá bột sữa nguyên kem tăng thêm 4% so với tháng 4/2025 bởi lượng mua mạnh từ Trung Quốc và nguồn cung hạn chế. Ngược lại, giá bột sữa gầy giảm nhẹ (-0,2%) vào tháng 5, vì nguồn cung xuất khẩu dồi dào từ các vùng sản xuất bơ đã bù đắp cho nhu cầu tăng từ Cận Đông và Bắc Phi.

Chỉ số giá đường thế giới tháng 5/2025 đạt trung bình 109,4 điểm, giảm 2,9 điểm (2,6% ) so với tháng 4/2025, đánh dấu mức giảm tháng thứ ba liên tiếp và giảm 7,7 điểm (6,6%) so với tháng 5/2024 do nhu cầu đường toàn cầu yếu hơn, trong bối cảnh lo ngại về triển vọng kinh tế toàn cầu không chắc chắn và tác động tiềm tàng đối với nhu cầu từ ngành công nghiệp đồ uống và chế biến thực phẩm. Ngoài ra, dự báo ban đầu về khả năng phục hồi sản lượng đường toàn cầu vào năm 2025/26, được hỗ trợ bởi kỳ vọng về sản lượng ở Ấn Độ và Thái Lan tăng sau khi gió mùa bắt đầu sớm, đã tạo thêm áp lực giảm giá.

Nguồn:Vinanet/VITIC/FAO