Cán cân cung – cầu gạo thế giới năm 2024/25 và 2025/26 – thống kê và dự báo

ĐVT: Triệu tấn

Nguồn: USDA

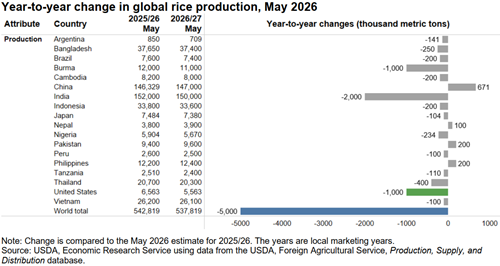

Trong báo cáo tháng 5/2026, Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng gạo toàn cầu năm 2026/27 sẽ đạt 537,8 triệu tấn (quy xay xát), giảm 5 triệu tấn so với năm trước. Sau 10 năm tăng trưởng liên tục, sản lượng của Ấn Độ dự kiến sẽ giảm so với kỷ lục của năm trước do diện tích trồng lúa của các nhà sản xuất giảm vì lượng mưa thấp hơn thông lệ. Sản lượng của Trung Quốc được dự báo sẽ tăng nhờ diện tích ổn định và năng suất tăng. Sản lượng của cả hai nước chiếm khoảng 55% tổng sản lượng gạo toàn cầu, với Ấn Độ dự kiến vẫn là nhà sản xuất lớn nhất thế giới - vượt qua Trung Quốc năm thứ ba liên tiếp.

Sản lượng gạo năm 2026/27 của Myanmar dự kiến sẽ giảm do diện tích và năng suất đều giảm bởi dự đoán người trồng lúa sẽ giảm chi phí cho đầu vào vì giá tăng cao (như phân bón và dầu diesel). Sản lượng của Mỹ được dự báo sẽ giảm xuống mức thấp nhất trong 4 năm, chủ yếu do diện tích giảm, đặc biệt là đối với gạo hạt dài, trong bối cảnh giá cả tương đối thấp, chi phí đầu vào cao và sự cạnh tranh gia tăng từ các nước xuất khẩu chủ chốt. Ngược lại, Philippines và Pakistan được dự báo sẽ có sản lượng tăng nhờ năng suất tăng và diện tích ổn định.

Dự báo biến động sản lượng gạo trên toàn cầu năm 2025/26 và 2026/27 (so với năm liền trước)*

|

|

ĐVT: nghìn tấn (cho năm 2025/26 và 2026/27) và phần trăm (so sánh năm 2026/27 với 2025/26)

*Niên vụ, thường từ tháng 8 đến tháng 7

|

Nguồn: USDA, Cơ quan Nghiên cứu Kinh tế sử dụng dữ liệu từ USDA, Cơ quan Nông nghiệp Nước ngoài, cơ sở dữ liệu Sản xuất, Cung ứng và Phân phối (Báo cáo tháng 5/2026)

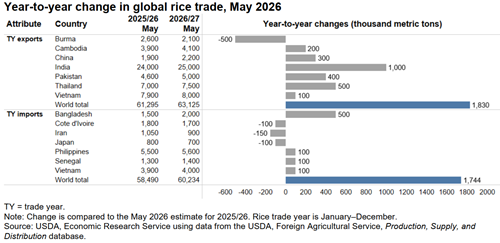

Thương mại gạo toàn cầu năm 2027 dự báo cao kỷ lục

Xuất khẩu gạo toàn cầu trong niên lịch 2027 được dự báo sẽ tăng 1,8 triệu tấn lên mức kỷ lục 63,1 triệu tấn, là năm tăng thứ 3 liên tiếp. Xuất khẩu sẽ tiếp tục được dẫn đầu bởi Ấn Độ với 25,0 triệu tấn, tương đương 40% thương mại toàn cầu, nhờ nguồn cung dành cho xuất khẩu dồi dào và giá cả cạnh tranh. Việt Nam và Thái Lan, hai nhà xuất khẩu lớn thứ hai và thứ ba trong năm 2027, được dự báo cũng sẽ tăng xuất khẩu do nhu cầu ngày càng tăng từ các thị trường trọng điểm ở châu Phi và Đông Nam Á. Đối với Campuchia, mặc dù sản lượng giảm song xuất khẩu dự báo sẽ tăng do lượng tồn kho đủ để đáp ứng nhu cầu nhập khẩu lúa gạo của Việt Nam.

Xuất khẩu của Pakistan tăng nhờ sản lượng tăng và nhu cầu mạnh mẽ từ châu Phi. Xuất khẩu từ Trung Quốc được dự báo sẽ tăng nhờ nguồn cung xuất khẩu lớn và sự cạnh tranh giảm từ các nhà xuất khẩu gạo hạt trung bình. Ngược lại, Myanmar dự kiến sẽ là nước giảm xuất khẩu mạnh nhất do sản lượng giảm và sự cạnh tranh gay gắt hơn từ các nhà xuất khẩu gạo có giá rẻ hơn.

Dự báo biến động thương mại gạo trên toàn cầu năm 2025/26 và 2026/27 (so với năm liền trước)*

ĐVT: nghìn tấn (cho năm 2025/26 và 2026/27) và phần trăm (so sánh năm 2026/27 với 2025/26)

|

|

*Năm thương mại là từ tháng 1 đến tháng 12, trùng với niên lịch

|

Nguồn: USDA, Cơ quan Nghiên cứu Kinh tế sử dụng dữ liệu từ USDA, Cơ quan Nông nghiệp Nước ngoài, cơ sở dữ liệu Sản xuất, Cung ứng và Phân phối (Báo cáo tháng 5/2026)

Nhập khẩu gạo toàn cầu trong niên lịch 2027 được dự báo sẽ tăng 1,7 triệu tấn lên mức kỷ lục 60,2 triệu tấn, tăng năm thứ ba liên tiếp, chủ yếu do nhu cầu tăng từ khu vực châu Phi cận Sahara và Đông Nam Á. Mức tăng hàng năm lớn nhất thuộc về Bangladesh (chủ yếu do sản lượng lúa dự kiến giảm). Nhập khẩu từ Philippines, nước nhập khẩu lớn nhất thế giới, dự kiến sẽ tăng lên mức kỷ lục mới do dân số tăng và gạo trở thành lương thực chính. Nhập khẩu vào Việt Nam được USDA dự báo sẽ tăng lên mức kỷ lục, chủ yếu do nhập khẩu lúa gạo từ Campuchia tăng. Senegal, một trong những nước nhập khẩu lớn nhất ở khu vực cận Sahara, được dự báo sẽ tăng trưởng tương ứng với mức tiêu thụ. Ngược lại, nhập khẩu được dự báo sẽ giảm mạnh nhất so với năm trước ở Iran do lượng tồn kho dồi dào và dự kiến sản lượng lúa mì sẽ phục hồi. Nhập khẩu vào Bờ Biển Ngà được dự báo sẽ giảm do sản lượng trong nước đạt kỷ lục và lượng tồn kho dồi dào. Nhập khẩu của Nhật Bản được dự báo sẽ giảm do mức tiêu thụ giảm vì dân số già hóa và suy giảm.

Tiêu thụ gạo thế giới năm 2026/27 dự báo sẽ tăng, tồn kho cuối vụ sẽ giảm

Tiêu thụ gạo toàn cầu năm 2026/27 (bao gồm cả tổn thất sau thu hoạch) được dự báo sẽ tăng 3,8 triệu tấn lên mức kỷ lục 541,4 triệu tấn. Dự báo mức tiêu thụ gạo của Ấn Độ sẽ tăng 4,0 triệu tấn lên kỷ lục 128,0 triệu tấn do tăng trưởng dân số và việc tiếp tục phân phối từ Hệ thống Phân phối Công cộng của chính phủ để đảm bảo an ninh lương thực. Tiêu thụ của Trung Quốc dự kiến sẽ giảm mạnh so với năm trước (giảm 2,1 triệu tấn xuống 145,1 triệu tấn) do dân số giảm và sở thích tiêu dùng thay đổi.

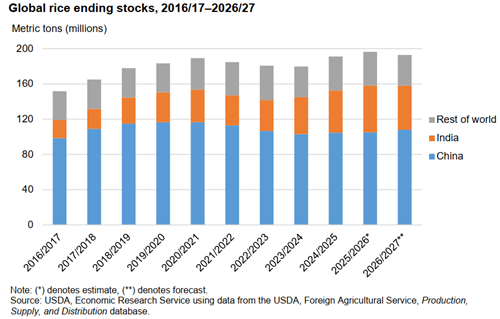

Tồn trữ gạo toàn cầu cuối năm 2026/27 được dự báo sẽ giảm xuống 192,7 triệu tấn, thấp hơn 3,6 triệu tấn so với năm trước, chủ yếu do lượng tồn trữ giảm ở Ấn Độ, Campuchia, Indonesia và Mỹ giảm, mặc dù sẽ tăng ở Trung Quốc. Trung Quốc (56%) và Ấn Độ (26%) tiếp tục chiếm phần lớn lượng tồn trữ gạo toàn cầu, chủ yếu là do các chương trình dự trữ của chính phủ.

Tồn trữ gạo của thế giới (cuối niên vụ)

ĐVT: Triệu tấn

|

|

(*) biểu thị ước tính, (**) biểu thị dự báo.

|

Nguồn: USDA, Cơ quan Nghiên cứu Kinh tế sử dụng dữ liệu từ USDA, Cơ quan Nông nghiệp Nước ngoài, cơ sở dữ liệu Sản xuất, Cung ứng và Phân phối (Báo cáo tháng 5/2026)

Tổng quan về những thay đổi trên thị trường gạo toàn cầu năm 2025/26

Dự báo về sản lượng gạo toàn cầu năm 2025/26 được USDA điều chỉnh tăng lên 1,5 triệu tấn so với báo cáo tháng trước, đạt 542,8 triệu tấn, dựa trên các điều chỉnh chủ yếu từ các nguồn dữ liệu chính thức. Các điều chỉnh lớn nhất thuộc về Nigeria (tăng 0,4 triệu tấn lên 5,9 triệu tấn), Bờ Biển Ngà (tăng 0,3 triệu tấn lên 1,7 triệu tấn), Việt Nam (tăng 0,2 triệu tấn lên 26,2 triệu tấn) và Indonesia (tăng 0,2 triệu tấn lên 33,8 triệu tấn).

Xuất khẩu gạo toàn cầu năm 2025 giảm 0,8 triệu tấn xuống còn 61,3 triệu tấn, chủ yếu do Ấn Độ (giảm 1 triệu tấn xuống 24 triệu tấn) gặp khó khăn về vận chuyển đến Trung Đông và Tây Phi. Các điều chỉnh lớn nhất đối với dữ liệu nhập khẩu thuộc về Indonesia (giảm 0,3 triệu tấn xuống còn 0,5 triệu tấn do tốc độ và nguồn cung trong nước dồi dào), Senegal (giảm 0,2 triệu tấn xuống còn 1,3 triệu tấn do tốc độ nhập khẩu chậm), Iraq (giảm 0,2 triệu tấn xuống còn 2 triệu tấn do khó khăn về hậu cần) và Afghanistan (giảm 0,2 triệu tấn xuống còn 0,1 triệu tấn do tiếp tục đóng cửa biên giới với Pakistan).

Dự báo về tiêu thụ gạo toàn cầu năm 2025/26 được điều chỉnh giảm 3 triệu tấn xuống 538 triệu tấn, chủ yếu do Ấn Độ (giảm 3 triệu tấn xuống còn 124 triệu tấn) theo dữ liệu chính phủ mới nhất. Dự báo về lượng tồn trữ gạo trên toàn cầu năm 2025/26 được điều chỉnh tăng 4,0 triệu tấn lên kỷ lục 196,3 triệu tấn. Mức điều chỉnh lớn nhất là ở Ấn Độ, tăng 4,0 triệu tấn lên 53,0 triệu tấn dựa trên số liệu thống kê tồn kho cập nhật của chính phủ. Dự báo về lượng tồn kho cuối kỳ của Trung Quốc không thay đổi ở mức 105,0 triệu tấn.

Nguồn:Vinanet/VITIC (Theo USDA)