Tiến tới cung cấp dịch vụ 3PL

VCSC đánh giá, ngành Logistics Việt Nam đang tăng trưởng nhanh nhưng vẫn chỉ đang ở giai đoạn đầu của phát triển. Tốc độ tăng trưởng hiện tại ở mức 20%/năm và dự kiến duy trì mức 2 con số trong vòng 2 thập kỷ tới.

Theo VCSC, thị trường logistics của Việt Nam có tổng giá trị ước tính khoảng 60 tỷ USD. Tổng cộng có khoảng 1.000 công ty logistics, trong đó 25 công ty là công ty nước ngoài. Phần lớn các công ty nước ngoài đều có thể cung cấp các dịch vụ bên thứ 3 và thứ 4 trong khi các công ty Việt Nam chỉ có thể cung cấp dịch vụ bên thứ 2. Các công ty nước ngoài tại Việt Nam hiện đang thống lĩnh thị trường, với tổng thị phần khoảng 80%.

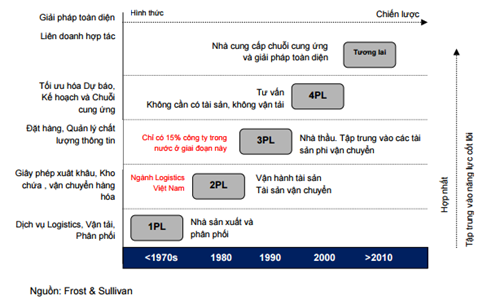

1PL là người sở hữu hàng hóa sẽ tự mình thực hiện logistics;

2PL là một chuỗi những người cung cấp dịch vụ cho hoạt động đơn lẻ logistics của chủ hàng, chỉ đảm nhận 1 khâu trong logistics;

3PL là người thay mặt cho chủ hàng quản lý và thực hiện các dịch vụ logistics cho từng bộ phận;

4PL là quản lý và thực hiện các hoạt động logistics phức tạp như quản lý nguồn lực, trung tâm điều phối kiểm soát, các chức năng kiến trúc và tích hợp các hoạt động logistics.

Tuy nhiên, cơ hội tăng trưởng quy mô và triển vọng ngành là rất lớn. VCSC cho rằng, hầu hết các công ty logistics ở Việt Nam đều là công ty cung cấp dịch vụ 2PL (dịch vụ logistics bên thứ 2), sử dụng các tài sản có sẵn đến cung cấp các dịch vụ logistics cơ bản như GT-VT và kho chứa. Chỉ có khoảng 15% các công ty có đủ khả năng cung cấp các dịch vụ 3PL, do đó mang lại lợi thế cạnh tranh.

Tuy nhiên, ngành logistics Việt Nam vẫn khá kém hiệu quả khi hầu hết các công ty cung cấp dịch vụ cơ bản như giao thông - vận tải và kho chứa, nhưng lại không có công ty cung cấp các dịch vụ và giải pháp hệ thống trọn gói.

Do đó, chuỗi cung ứng đã có sự tham gia của nhiều nhà cung ứng khác nhau theo từng giai đoạn, dẫn đến sự kém hiệu quả ở mức độ hệ thống. Điều này, cùng với cơ sở hạ tầng chưa phù hợp cũng như quy trình hải quan kéo dài đã khiến tỷ lệ chi phí logistics trên GDP cả nước đạt gần 25%, cao hơn nhiều so với các công ty cùng ngành trong khu vực. Khi các nhà cung cấp tiến dần sang phương thức 3PL, tính hiệu quả logistics sẽ cải thiện thông qua thời gian.

|

| Chuyển biến của ngành logistics toàn cầu |

Nhiều chính sách vĩ mô hỗ trợ logistics

Trong xu thế phát triển chung của ngành, VCSC đánh giá các dịch vụ logistics nhận được yếu tố thúc đẩy từ nguồn vốn đầu tư nước ngoài mạnh mẽ, tạo nền tảng hấp dẫn thị trường trong nước và nền tảng xuất khẩu có chi phí cạnh tranh.

Thực tế cho thấy, vốn đầu tư, cụ thể vào lĩnh vực sản xuất đã dẫn dắt cho nhu cầu trong nước về các dịch vụ vận chuyển và logistics quốc tế, chiếm hơn 50% tổng vốn FDI lũy kết và 70% lượng vốn FDI mới trong năm 2014.

Việt Nam cũng đang dần tăng cường đa dạng hóa các cơ sở sản xuất cho các công ty đa quốc gia, với nhập khẩu nguyên liệu và hàng hóa thành phẩm đang tạo ra nhiều cơ hội kinh doanh cho các công ty logistics.

Hiện tại, các hàng hóa trung gian và nguyên liệu như máy móc, nguyên liệu thô, sợi, phụ tùng điện tử cho sản xuất đang chiếm số lượng lớn trong con số nhập khẩu của Việt Nam, phần lớn có xuất xứ từ Trung Quốc, Hàn Quốc và Nhật Bản. Những sản phẩm này bao gồm nhiều thành phầm khác nhau cũng như chuỗi cung ứng độc lập phức tạp, vốn cần các dịch vụ logistics cao cấp hơn.

Đặc biệt, các hiệp định hương mại của Việt Nam được dự kiến sẽ gia tăng với sự ký kết các FTA như TPP, cũng như các thảo thuận thương mại song phương sẽ là cú hích lớn đối với thương mại trong khu vực. Thương mại gia tăng sẽ là một động lực khác cho các dịch vụ logistics.

Về các chính sách hỗ trợ nội tại, Chính phủ đã ban hàng một quy hoạch tổng thể thúc đẩy công suất các bến cảng trong nước; tiên phong trong đầu tư kho lạnh, hạn chế đầu tư nước ngoài vào lĩnh vực logistics đang dần được nới lỏng, kích thích tăng trưởng công suất và chất lượng logistics..

Khổng Chiêm