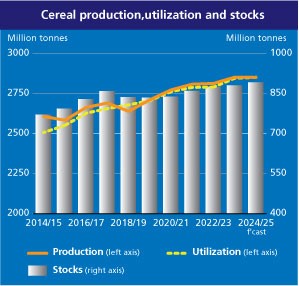

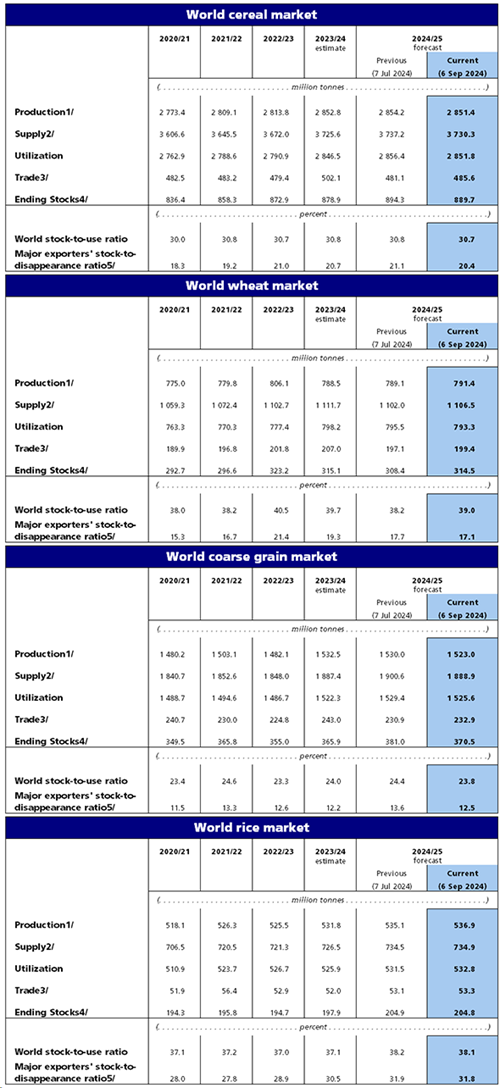

Dự báo sản lượng ngũ cốc thô toàn cầu năm 2024 đã được điều chỉnh giảm xuống còn 1.523 triệu tấn, giảm 7 triệu tấn so với dự báo tháng 7 và hiện thấp hơn 9,4 triệu tấn (0,6%) so với năm 2023. Dự báo sản lượng giảm do tác động của điều kiện thời tiết nóng và khô ở Liên minh châu Âu, Mexico và Ukraine, khiến năng suất giảm. Những tác động tiêu cực của cuộc xung đột ở Ukraine cũng tiếp tục làm thiệt hại sản xuất nông nghiệp. Dự báo sản lượng lúa mạch ở Canada và Liên minh châu Âu giảm, do tác động tiêu cực của nhiệt độ cao hơn mức trung bình làm ảnh hưởng đến năng suất cây trồng, điều này cũng làm giảm dự báo về năng suất hạt bo bo ở Mỹ, làm giảm dự báo sản lượng.

Ngược lại, dự báo sản lượng ngô của Mỹ đã được điều chỉnh tăng đáng kể nhờ điều kiện thời tiết thuận lợi đang hỗ trợ triển vọng năng suất tốt hơn; tuy nhiên, sản lượng ngô vẫn được dự đoán sẽ không đạt được sản lượng bằng năm 2023. Dự báo sản lượng lúa mì thế giới năm 2024 đạt mức 791,4 triệu tấn, tăng 2,3 triệu tấn so với dự báo trước đó vào tháng 7/2024 và hiện cao hơn gần 3 triệu tấn so với năm 2023 do sản lượng tăng tốt ở Mỹ, với vụ thu hoạch mùa đông gần như hoàn tất ở Trung Quốc (đại lục) và Achentina dự báo sản lượng tăng nhẹ. Ngược lại, dự báo sản lượng lúa mì tại Liên minh châu Âu đã được điều chỉnh giảm do điều kiện thời tiết quá ẩm ướt và tại Liên bang Nga điều kiện thời tiết bất lợi kéo dài đã làm giảm sản lượng.

FAO đã nâng dự báo sản lượng gạo toàn cầu thêm 1,9 triệu tấn so với dự báo trong tháng 7/2024, chủ yếu là do điều chỉnh tăng sản lượng của Bangladesh. Tuy nhiên, vụ thu hoạch đông xuân cao hơn dự kiến trước đây kết hợp với tốc độ gieo trồng hè thu tăng mạnh cũng củng cố triển vọng sản lượng cho Việt Nam. Cùng với nhiều dự báo tăng nhẹ khác, đã bù đắp cho kỳ vọng thu hoạch giảm nhẹ chủ yếu ở Trung Quốc và Indonesia. Do những thay đổi này, sản lượng gạo thế giới năm 2024/25 hiện được dự đoán sẽ đạt 537 triệu tấn, tăng 1% so với năm 2023/24 và là mức cao kỷ lục từ trước đến nay.

Dự báo tiêu thụ ngũ cốc thế giới năm 2024/25 ở mức 2.852 triệu tấn, tăng 0,2% so với năm 2023/24, đã giảm 4,7 triệu tấn so với dự báo trong tháng 7/2024. Tổng mức tiêu thụ ngũ cốc thô được dự báo sẽ tăng 0,2% lên 1.526 triệu tấn vào năm 2024/25 mặc dù đã điều chỉnh giảm trong tháng 8/2024 là 3,8 triệu tấn, chủ yếu là do việc sử dụng lúa mạch (chủ yếu ở Canada) và hạt bo bo (chủ yếu ở Canada) làm thức ăn chăn nuôi dự kiến giảm. Ở Trung Quốc (đại lục), ước tính tiêu thụ lúa mì thực phẩm giảm là nguyên nhân chủ yếu dẫn đến việc điều chỉnh giảm 2,2 triệu tấn tiêu thụ lúa mì trên thế giới, đưa tổng dự báo tiêu thụ lúa mì thế giới năm 2024/25 xuống mức 793,3 triệu tấn, giảm 0,6% so với năm 2023/24. Tiêu thụ gạo thế giới năm 2024/25 hiện được dự báo đạt mức 532,9 triệu tấn, tăng 1,3 triệu tấn so với dự báo hồi tháng 7/2024, trong bối cảnh kỳ vọng nguồn cung ở châu Á tăng cao và số liệu dân số toàn cầu tăng. Mức dự báo sửa đổi cho thấy mức tiêu thụ gạo trên thế giới đang hướng tới mức cao kỷ lục trong mùa này, nhờ lượng lương thực tiêu thụ tăng nhanh.

Dự báo dự trữ ngũ cốc thế giới vào cuối mùa vụ 2025 đã giảm 4,5 triệu tấn kể từ tháng 7, giảm xuống còn 890 triệu tấn, nhưng vẫn cao hơn 1,2% so với mức đầu mùa. Với những dự báo mới, tỷ lệ dự trữ/sử dụng ngũ cốc toàn cầu trong năm 2024/25 sẽ gần như không thay đổi so với niên vụ trước ở mức 30,7%, tiếp tục cho thấy triển vọng nguồn cung đầy đủ trong niên vụ mới. Dự trữ ngũ cốc thế giới điều chỉnh giảm trong tháng này là do dự báo dự trữ ngũ cốc thô toàn cầu giảm 10,6 triệu tấn. Mức giảm lớn nhất là dự trữ ngô, phần lớn xuất phát từ lượng tồn kho thấp hơn ở Liên minh châu Âu, cũng như ở Ukraine, do triển vọng sản xuất giảm. Dự trữ lúa mạch cũng giảm, chủ yếu ở Canada và Liên minh châu Âu, cũng như dự trữ hạt bo bo ở Trung Quốc (đại lục) và Mỹ giảm. Bất chấp những điều chỉnh giảm này, dự trữ ngũ cốc thô toàn cầu vẫn được dự báo sẽ tăng trên mức đầu vụ 1,2%. Ngược lại, dự trữ lúa mì toàn cầu đã tăng 6,2 triệu tấn và hiện được dự báo sẽ duy trì gần ngang bằng với mức đầu vụ là 314,4 triệu tấn. Những điều chỉnh tăng đối với việc sử dụng lúa mì của Trung Quốc (đại lục) đã dẫn tới việc điều chỉnh tăng gần 7,7 triệu tấn lượng dự trữ lúa mì của họ trong tháng này. Dự trữ lúa mì tại Mỹ tăng do sản xuất tốt hơn, cũng góp phần khiến giá lúa mì điều chỉnh tăng trong tháng này. Dự trữ gạo thế giới vào cuối vụ 2024/25 vẫn được dự báo ở mức cao nhất là 204,8 triệu tấn, về cơ bản không thay đổi so với dự báo tháng 7.

Dự báo của FAO về thương mại ngũ cốc thế giới vào năm 2024/25 được chốt ở mức 485,6 triệu tấn, tăng 4,5 triệu tấn so với dự báo tháng 7 nhưng vẫn giảm 3,3% so với năm 2023/24. Dự báo thương mại ngũ cốc thô thế giới năm 2024/25 (tháng 7/tháng 6) tăng 2 triệu tấn so với dự báo tháng 7 do điều chỉnh tăng đối với thương mại ngô toàn cầu do dự đoán xuất khẩu của Mỹ tăng, nhờ dự báo sản lượng tăng, cùng với nhu cầu từ Mexico và Việt Nam tăng. Bất chấp sự điều chỉnh tăng, thương mại ngũ cốc thô toàn cầu vẫn được dự báo năm 2024/25 sẽ giảm xuống còn 232,9 triệu tấn, tương ứng mức giảm 4,2% so với năm 2023/24. Dự báo thương mại lúa mì thế giới năm 2024/25 (tháng 7/tháng 6) cũng đã tăng thêm 1,2 triệu tấn lên 199,4 triệu tấn. Dự kiến xuất khẩu của Kazakhstan và Mỹ tăng, do sản lượng thu hoạch dự kiến tăng, cùng với lượng nhập khẩu của Liên minh châu Âu tăng, là nguyên nhân dẫn đến việc điều chỉnh tăng giá trong tháng này. Tuy nhiên, thương mại lúa mì toàn cầu trong năm 2024/25 vẫn có khả năng giảm 3,7%. Thương mại gạo quốc tế được dự báo đạt 52 triệu tấn trong năm 2024 (tháng 1/tháng 12), cao hơn 900.000 tấn so với dự đoán vào tháng 7, nhưng vẫn thấp hơn 1,5% so với mức đã giảm trong năm 2023.

Nguồn:Vinanet/VITIC/FAO